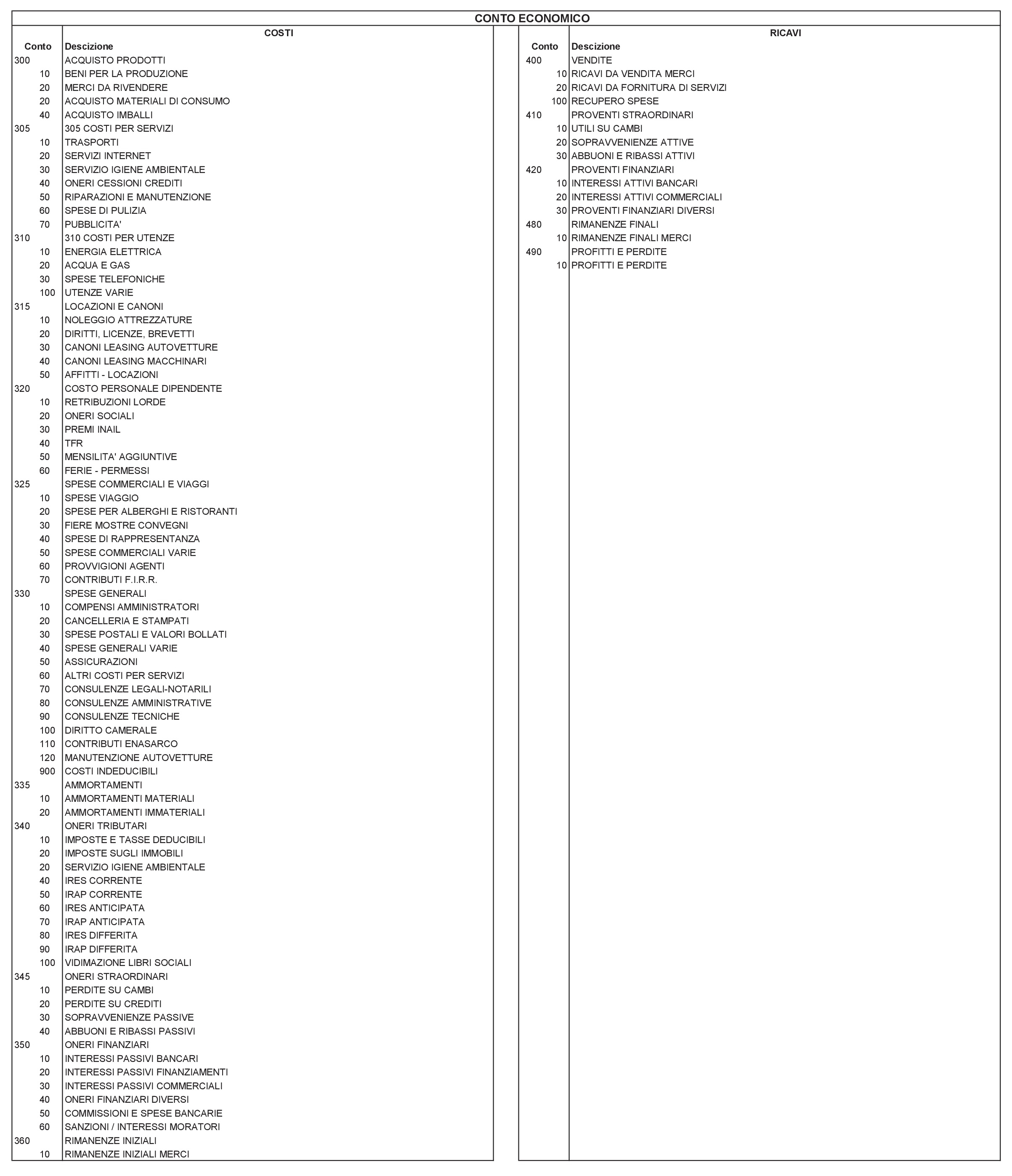

Debiti Diversi In Bilancio

Collocazione Voci Nel Bilancio D Esercizio In Sintesi Docsity

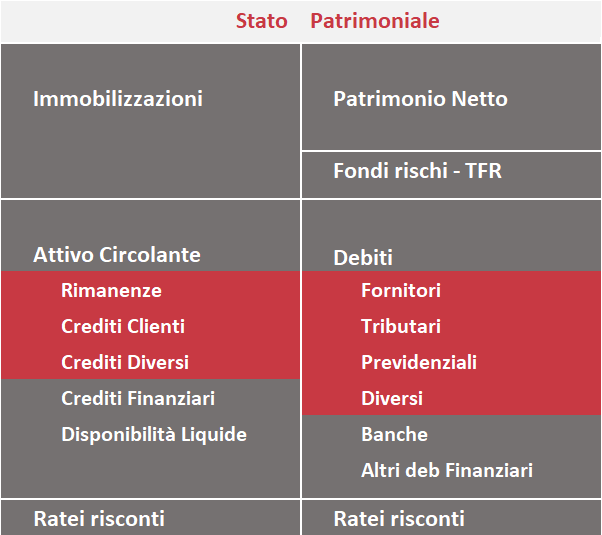

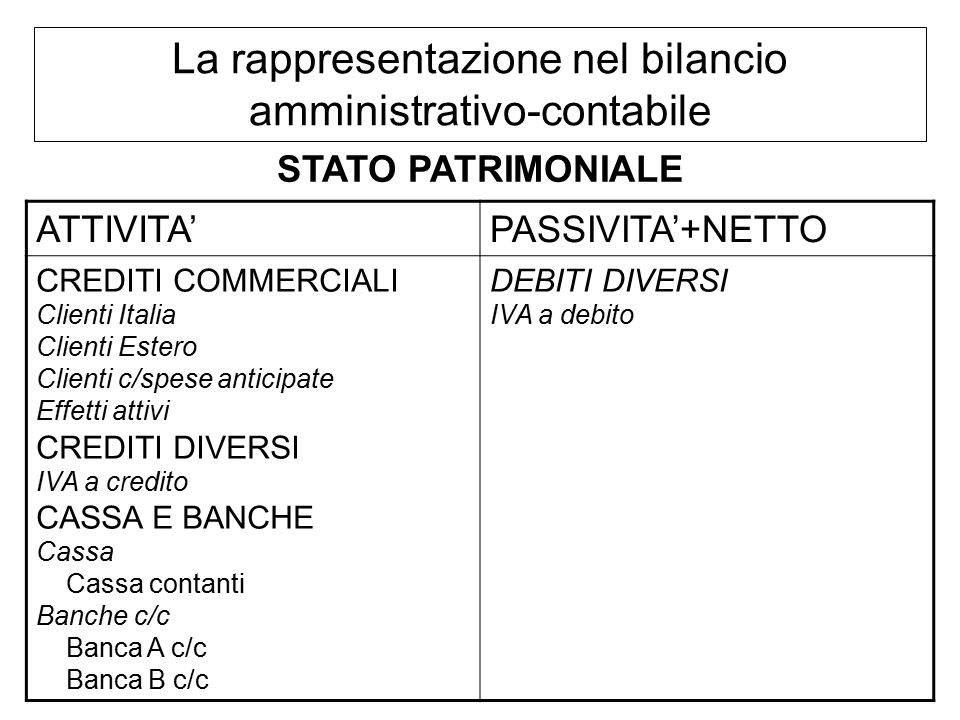

Lo Stato Patrimoniale

Http Www Mysolution It Globalassets Fisco Varie Others Files F421 Debiti Diversi Pdf

Voci Per Bilancio Aziendale Docsity

Lo Stato Patrimoniale Attivo

Vol 3 Es 13 1 Rielaborazione E Analisidi Bilancio Docsity

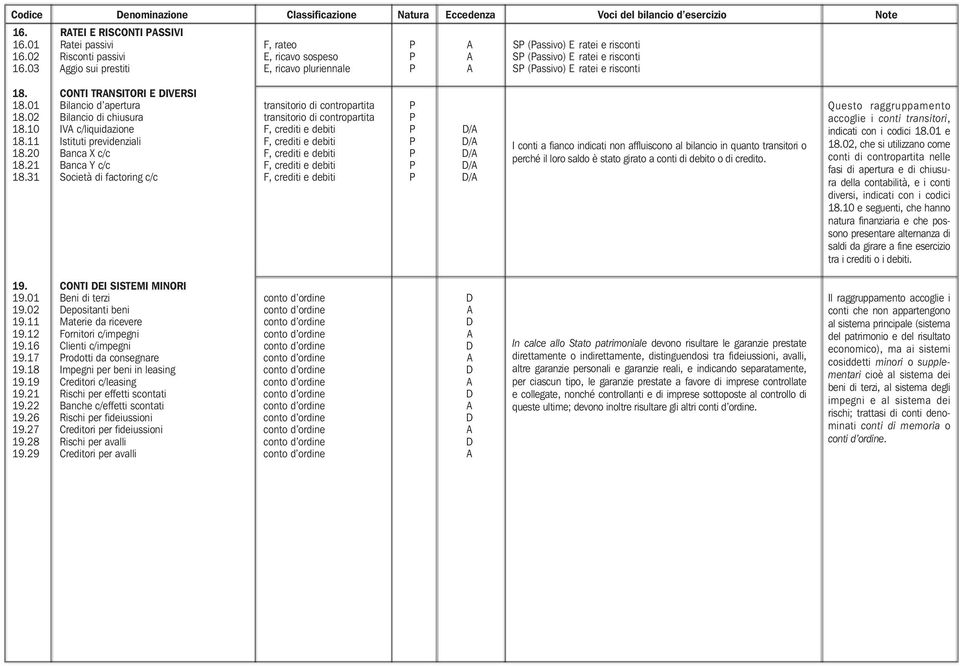

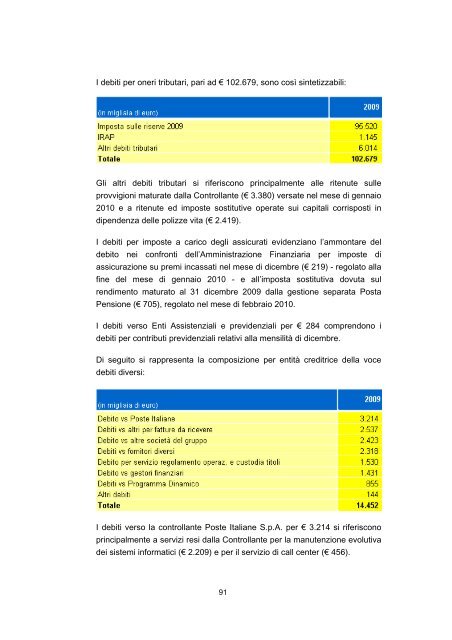

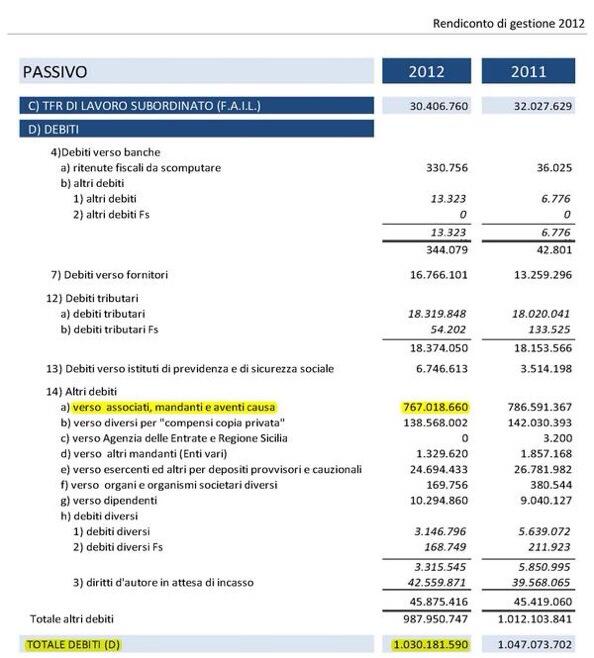

12 debiti tributari erario c ritenute da versare debiti v erario per iva debiti tributari 118 912 00.

Debiti diversi in bilancio. Nel libro contabile principale contabilità finanziaria o generale a sua volta viene gestito un conto collettivo in cui vengono presi in considerazione tutti i saldi dei crediti o debiti dei clienti del libro ausiliario. I debiti per le singole imposte devono essere esposti in bilancio al netto di acconti ritenute d acconto e crediti d imposta tranne nel caso in cui ne sia stato chiesto il rimborso. Sono debiti verso i fornitori relativi ad operazioni d acquisto effettuate ma non ancora regolate. Vediamo cosa deve accogliere tale voce secondo quanto previsto dal principio contabile n 19 che si occupa dei debiti.

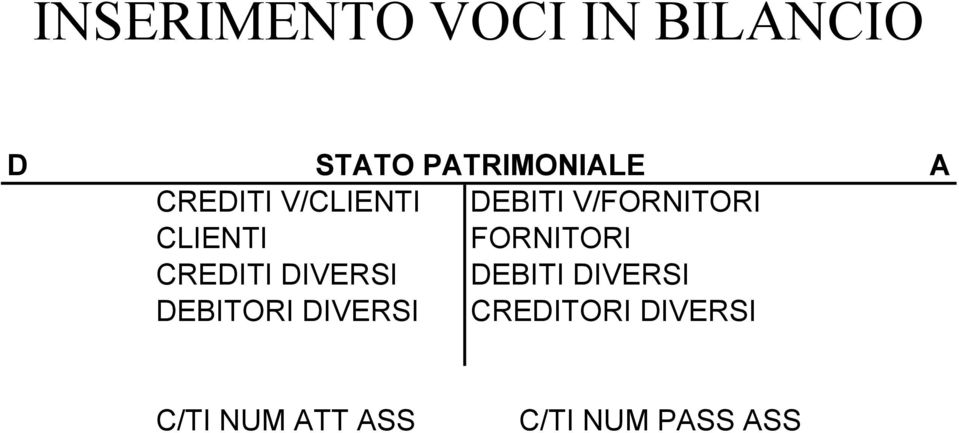

Crediti e debiti esposti in bilancio entro oltre 12 mesi. Con il nuovo diritto contabile questo conto collettivo anziché debitori ora si chiama crediti da forniture e prestazioni. Sono debiti dell azienda verso vari soggetti erario istituti previdenziali ecc. In quest ultimo caso gli importi di cui è stato chiesto il rimborso vanno esposti tra i crediti alla voce c ii 4 bis crediti tributari.

La medesima distinzione deve essere effettuata anche nell ambito della classe d del passivo dedicata ai debiti. 13 debiti verso istituti di previdenza e di sicurezza sociale. Lo schema di bilancio previsto dall art 2424 del codice civile prevede che tra i debiti macro categoria d del passivo dello stato patrimoniale venga riportata la voce 6 relativa agli acconti. Nel caso in cui siano rappresentati da cambiali troveremo il conto cambiali passive.

Nel caso in cui dunque tra i debiti tributari ve ne siano alcuni relativi a posizioni. Ma quali sono gli. Altre passività non finanziarie correnti. 1 verso clienti al netto del fondo rischi su crediti crediti v clienti.

Raccordo con le voci di bilancio. I debiti tributari sono esposti in bilancio al valore nominale comprensivo di eventuali sovrattasse pene pecuniarie e interessi maturati ad esigibili alla data di bilancio. D 14 a altri debiti entro l esercizio successivo. Debiti verso fornitori.

Lo Stato Patrimoniale

2

2

Cessione Azienda Casi Pratici Ppt Scaricare

Analisi Di Bilancio La Conosci Gli Indici Importanti Per La Banca

Lo Stato Patrimoniale

Appunti Vari Esame Bilancio E Analisi Economico Finanziario Docsity

Stato Patrimoniale Finanziario Ppt Video Online Scaricare

Bilancio D Esercizio Al 31 12 17

Https Www Unibocconi It Wps Wcm Connect Fd9c69ff 63b0 4cae Bff7 732d6d76e18b Bst Bilancio Generale Al 30 06 2012 Definitivo Pdf Mod Ajperes Usedefaulttext 0 Usedefaultdesc 0

2

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

2

2

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

Http Www Comune Santostefanoquisquina Ag It Wp Content Uploads 2019 04 Smap 2017 Pdf

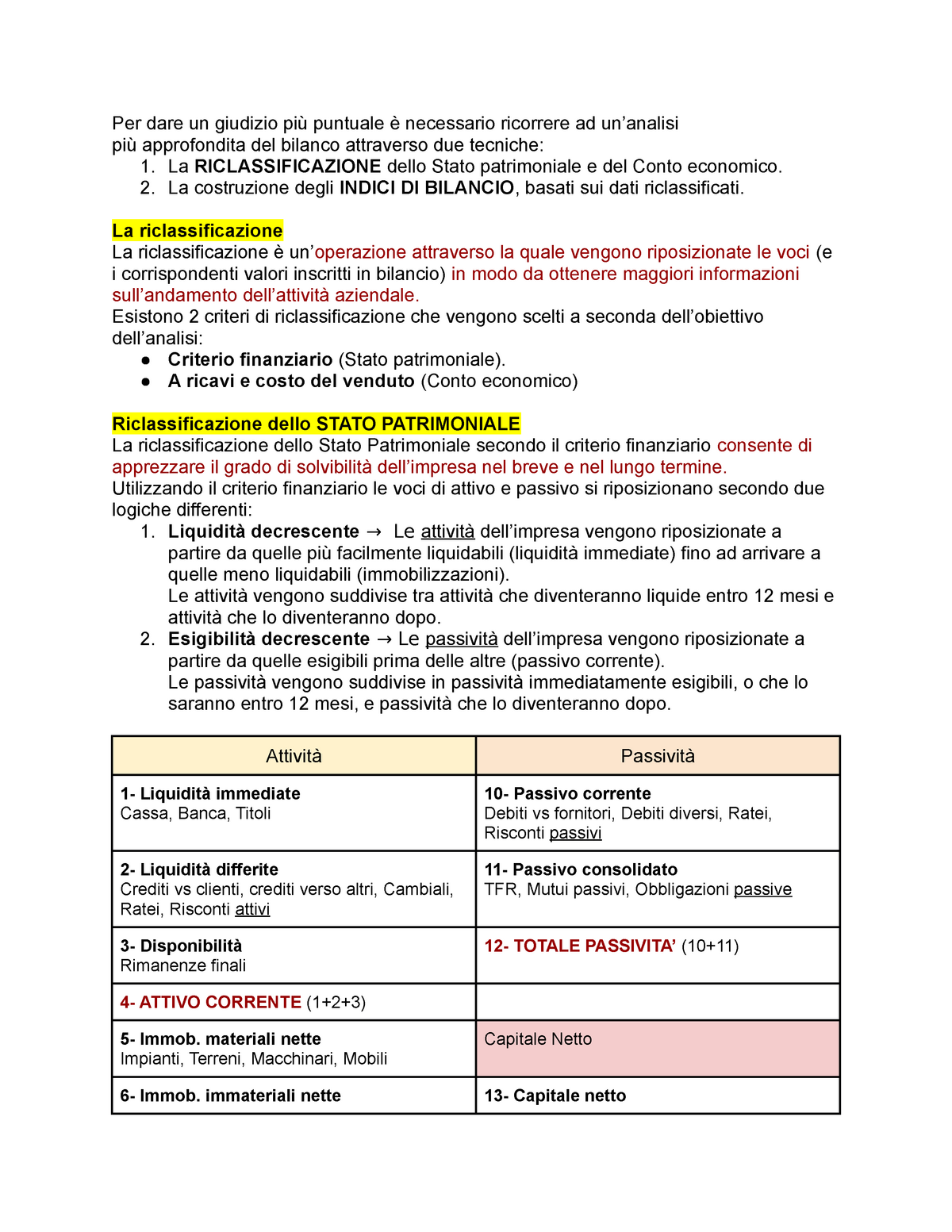

Riclassificazione Del Bilancio Docsity

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

Capitale Circolante Definizione Calcolo Ed Indici Della Crisi D Impresa

Http Www Formedil It Wp Content Uploads 2012 08 Schema Di Bilancio Tipo Scuole Edili Pdf

2

Stato Patrimoniale Wikipedia

2

Https Agridifesaitalia It Apps Webobjects Agridifesa Woa Wa Viewfile Id 438 Lang Ita

La Vendita Di Beni E Servizi Ed Il Regolamento Dei Crediti Commerciali Corso Di Economia Aziendale 08 01 Ppt Scaricare

Https Www Commercialisti Brescia It Images Terenghi4 4 19convegno 20su 20debiti Pdf

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

La Revisione Dell Area Crediti E Debiti Tesi Di Laurea Tesionline

2

2

Riclassificazione Del Bilancio 15 04 Studocu

2

Http Www Formedil It Wp Content Uploads 2012 08 Schema Di Bilancio Tipo Scuole Edili Pdf

Https Www Commercialisti Brescia It Images Terenghi4 4 19convegno 20su 20debiti Pdf

Https Www Commercialistatelematico Com Documents 46702

Atripalda News Comune Consiglio Comunale Giovedi Sera Tra Debiti Dismissioni E Bilancio Consolidato 2018

2

2

Schema Stato Patrimoniale E Conto Economico Studocu

Piano Dei Conti Di Una Societa Per Azioni Con Attivita Industriale Pdf Free Download

2

Http Www Esperienzedimpresa It Index Php Espimpresa Article Download 187 60

2

Https Www Fondazionedottcomm Bo It Corsi 20di 20formazione Prove Esame I 20sessione 202013 Pdf

2

2

Chiusura Del Bilancio Check List E Controlli Fiscomania

Bilancio D Esercizio Al 31 12 17

Il Piano Dei Conti Guida Pratica Alla Contabilita Contabilita Facile

Resultat De Recherche D Images Pour Stato Patrimoniale Di Un Paese

2

Quadro Dei Conti Di Un Impresa Commerciale In Forma Di Snc Pdf Download Gratuito

Conti Finanziari Ed Economici Destinazione Nel Bilancio Azienda Italia

Https Www Cittadinanzattiva It Documenti Di Identita Bilanci 186 Bilancio Consuntivo 2017 1 File Html

Http Www Comune Bologna It Media Files Bilancio 2019 Completo Pdf

Https Web Uniroma1 It Deap Sites Default Files Allegati Le 20immobilizzazioni 20immateriali Pdf

2

2

Http Www Piccolospedale It Document Pdf Bilancio E Nota Integrativa Anno 2018 P4cd85cacbdff4397db44d5d2fd5235d

Bilancio Con Dati A Scelta Docu Plus

2

Revisione Del Ciclo Acquisti Debiti Ppt Video Online Scaricare

2

2

2

Http Www Dea Univr It Documenti Occorrenzains Matdid Matdid944093 Pdf

Bilancio D Esercizio Al 31 12 18

Https Www Commercialisti Brescia It Images Terenghi4 4 19convegno 20su 20debiti Pdf

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

Domani La Seduta Del Consiglio Sui Debiti Fuori Bilancio La Nuova Sardegna Nuoro

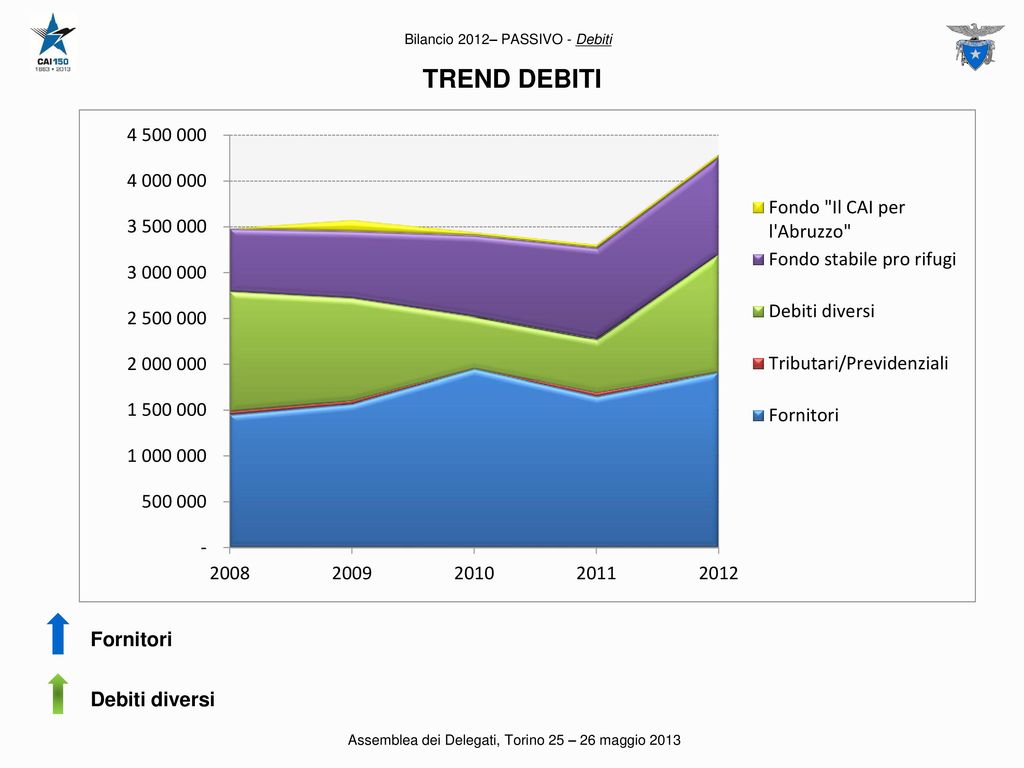

Assemblea Dei Delegati Ppt Scaricare

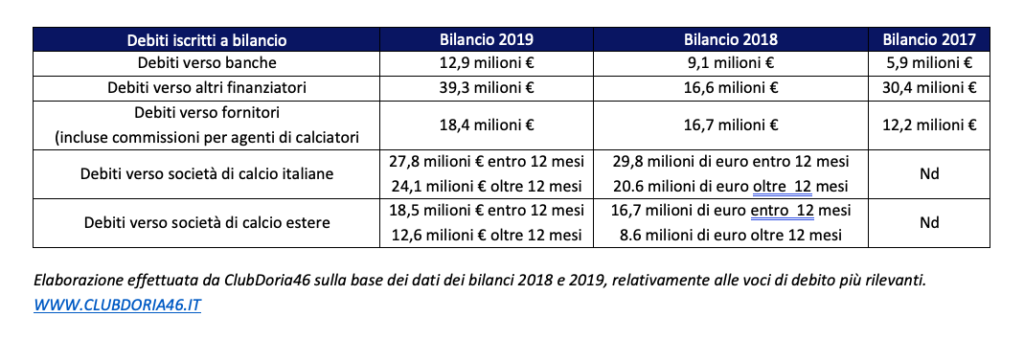

Bilancio 2019 I Debiti Della Sampdoria Club Doria 46

Pdf L Equilibrio Di Bilancio L Esperienza Spagnola

Http Www Asptrapani It Upload Asp Trapani Gestionedocumentale Relazionecollegiobilancio2016 784 4887 Pdf

Https Www Dea Univr It Documenti Avviso All All555660 Pdf

Bilanci Di Verifica E Situazioni Contabili

2

Indici Di Bilancio Economici Finanziari Patrimoniali Formule Calcoli Grafici

La Voce Si Riferisce A De

2

Bilancio Crediti E Debiti Iscrizione Al Costo Criterio Del Costo Ammortizzato O Del Criterio Del Valore Attuale Deroghe Esoneri E Determinazione Studio Cerbone

Analisi Di Bilancio La Conosci Gli Indici Importanti Per La Banca

2

Manifestazione Numeraria Pdf Download Gratuito

Corte Dei Conti Ue Tra Febbraio E Luglio Misure Per 3 500 Miliardi E Debiti In Salita Difficile Tornare A Vecchia Disciplina Di Bilancio Il Fatto Quotidiano

Https Www Consigliograndeegenerale Sm On Line Documento17082953 Html

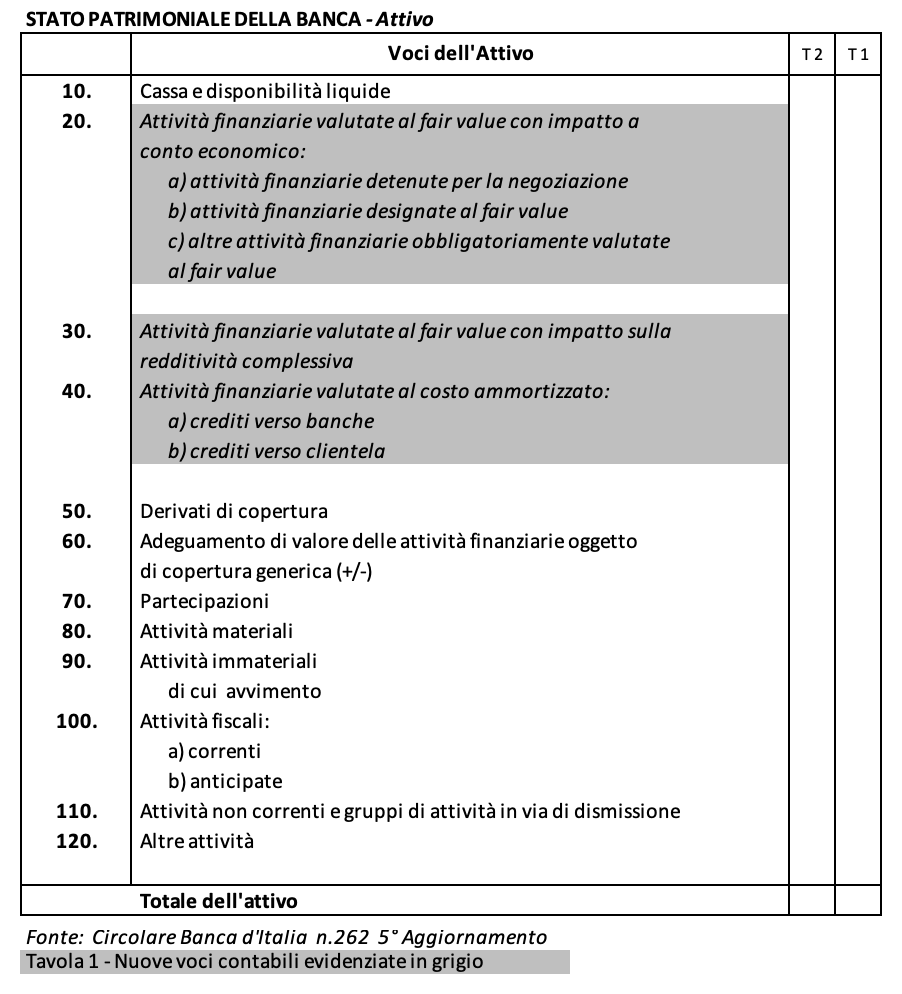

Ifrs9 Le Implicazioni Sul Bilancio Delle Banche

2

Il Disastroso Bilancio Del Barcellona Un Miliardo Di Debiti Conti In Sospeso Con 19 Squadre

Michele Mercuri On Twitter Bastasprechidistato Siae Bilancio 2012 Oltre 1 Miliardo Di Debiti E 42 Dei Dipendenti Sono Parenti Tra Loro Http T Co Hb4mk91jqu

Contabilita E Bilancio Fondo Rischi E Debiti Docsity

2

Https Www Innovative Rfk It Wp Content Uploads 2019 11 Bilancio 2018 E Nota Integrativa Pdf