Crediti Diversi Stato Patrimoniale

Lo Stato Patrimoniale Attivo

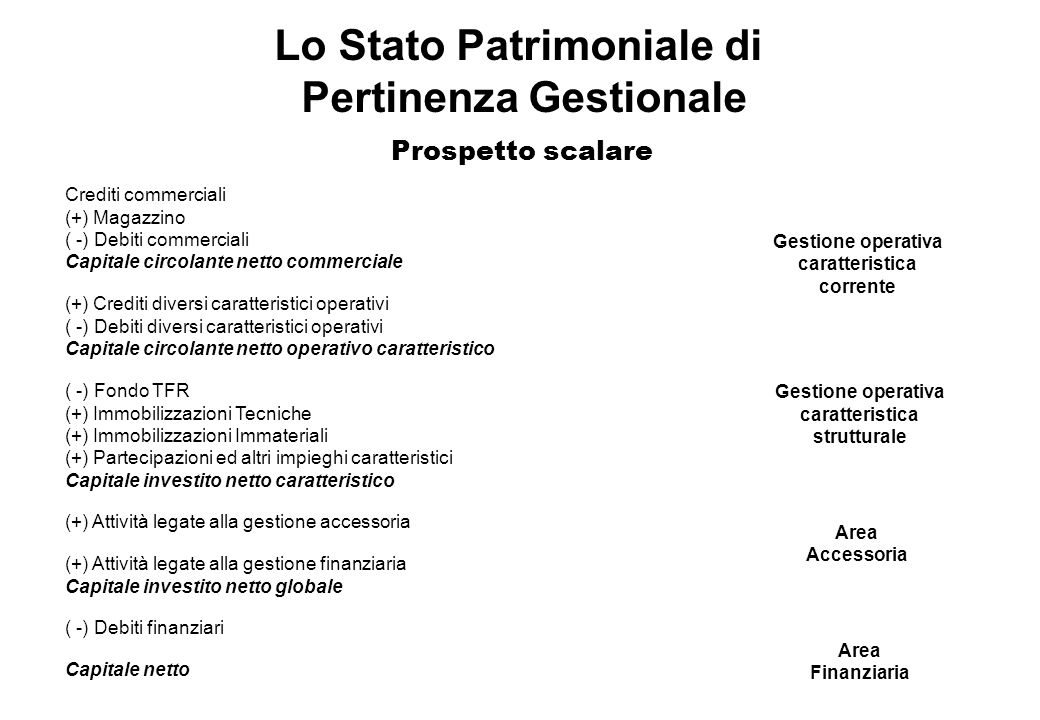

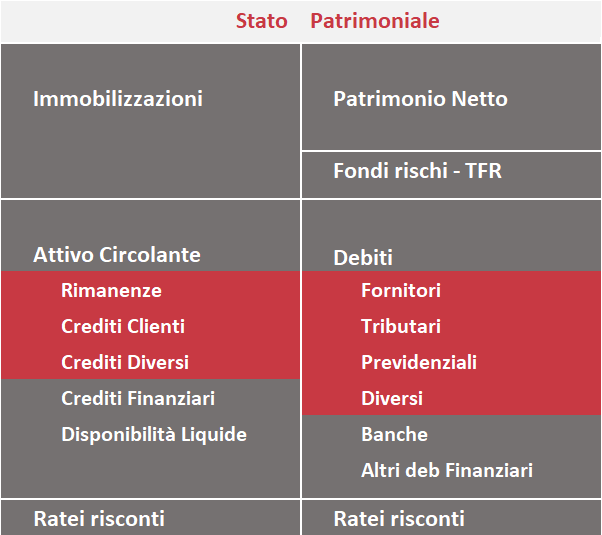

Stato Patrimoniale Riclassificato

Lo Stato Patrimoniale

Collocazione Voci Nel Bilancio D Esercizio In Sintesi Docsity

Dispensacontabilit Aaziendaledarete

Stato Patrimoniale Finanziario Ppt Video Online Scaricare

Essa non è compensabile con i debiti tributari voce d 12 esposti nel passivo dello stato patrimoniale.

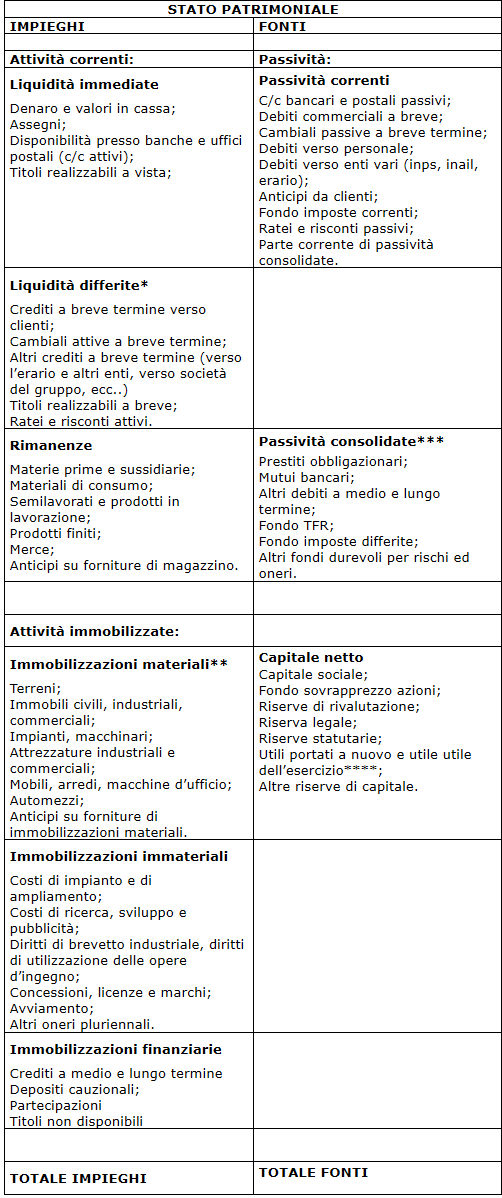

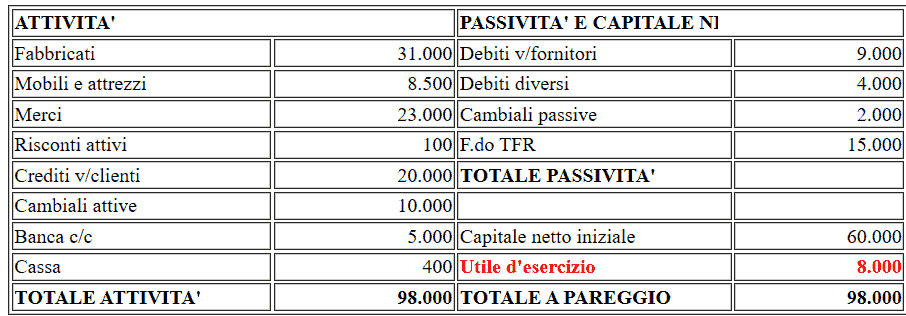

Crediti diversi stato patrimoniale. Lo stato patrimoniale definisce la situazione patrimoniale ad una certa data di un impresa solitamente esposto in sezioni divise e contrapposte attivo e passivo. Nello stato patrimoniale devono essere iscritte separatamente nell ordine indicato le voci previste nell art. Nella tradizione ragioneristica italiana la sezione del passivo comprende oltre ai debiti e agli accantonamenti per spese future anche le poste di rettifica dei costi pluriennali cioè i fondi di ammortamento e le eventuali poste di rettifica delle. Le due parti devono essere sempre bilanciate essendo questa la regola fondamentale per ogni bilancio.

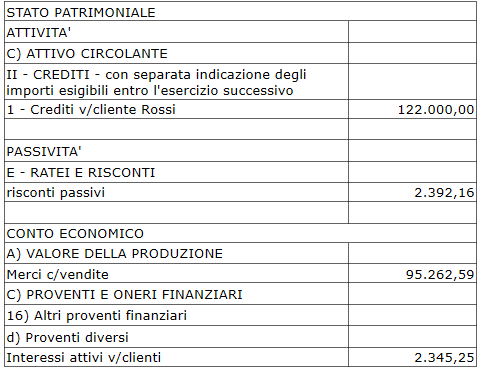

L attivo circolante macroclasse c è dato da beni destinati a restare nell impresa per brevi periodi di tempo. Per i crediti tributar i è necessario come d altra parte per i restanti crediti indicare separatamente gli importi esigibili entro l esercizio e quelli esigibili entro l esercizio successivo. Attivita a crediti verso soci per. Oneri diversi di gestione differenza tra valore e costi della produzione a b c proventi e oneri finanziari 16 17.

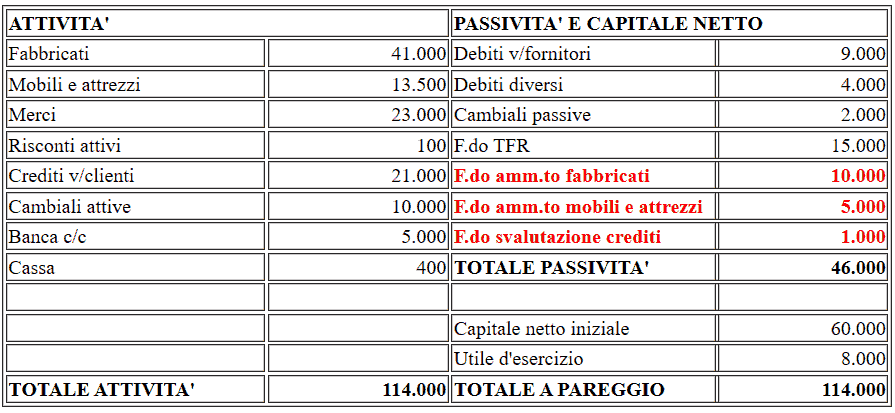

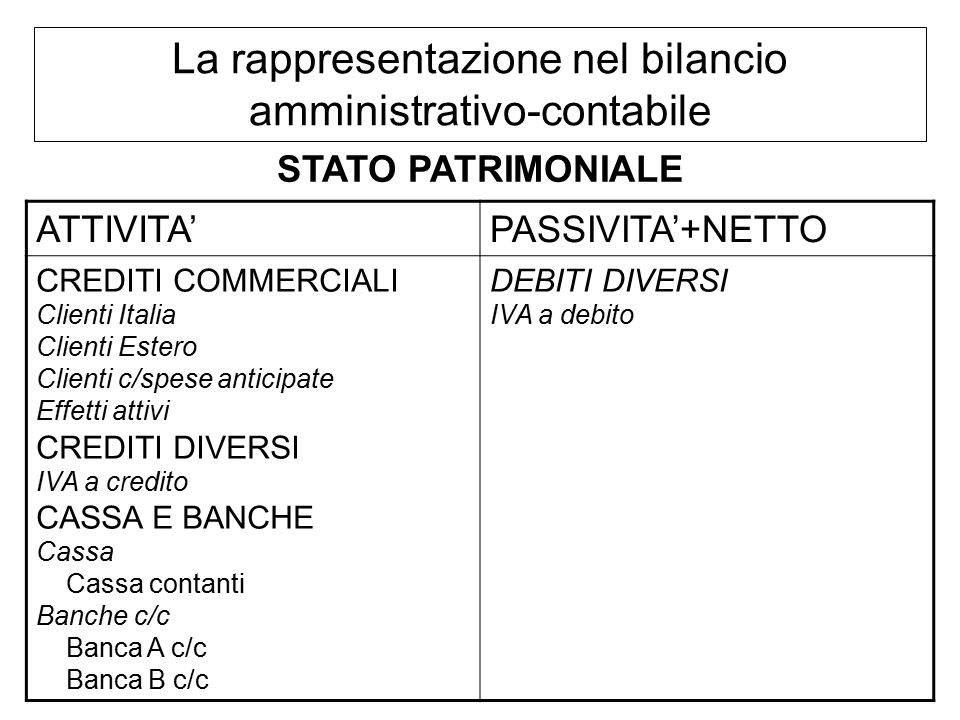

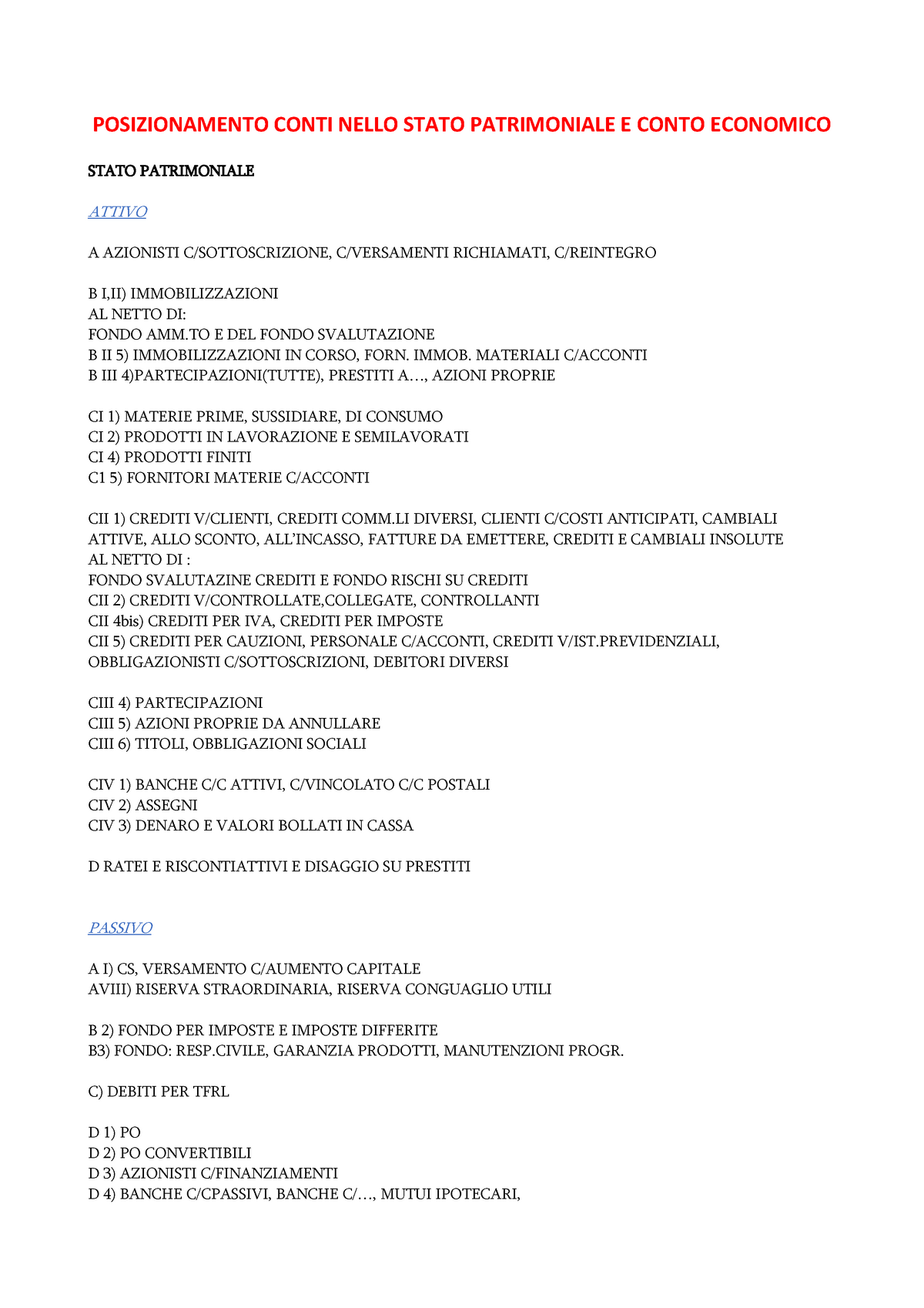

Riporto di seguito lo schema di stato patrimoniale che è in vigore a partire dal 2016 in seguito alle novità introdotte dal decreto legislativo 139 del 18 08 2015 in materia di bilancio d esercizio. Fondo svalutazine crediti e fondo rischi su crediti cii 2 crediti v controllate collegate controllanti. Crediti diversi attivita attivita correnti cassa stato patrimoniale al 31 dicembre 2018 titoli ratei e risconti attivi crediti verso associati meno fondo svalutazione crediti crediti verso società controllate e collegate altri crediti. Le poste rettificative dell attivo possono essere esposte nello stato patrimoniale in due modi diversi.

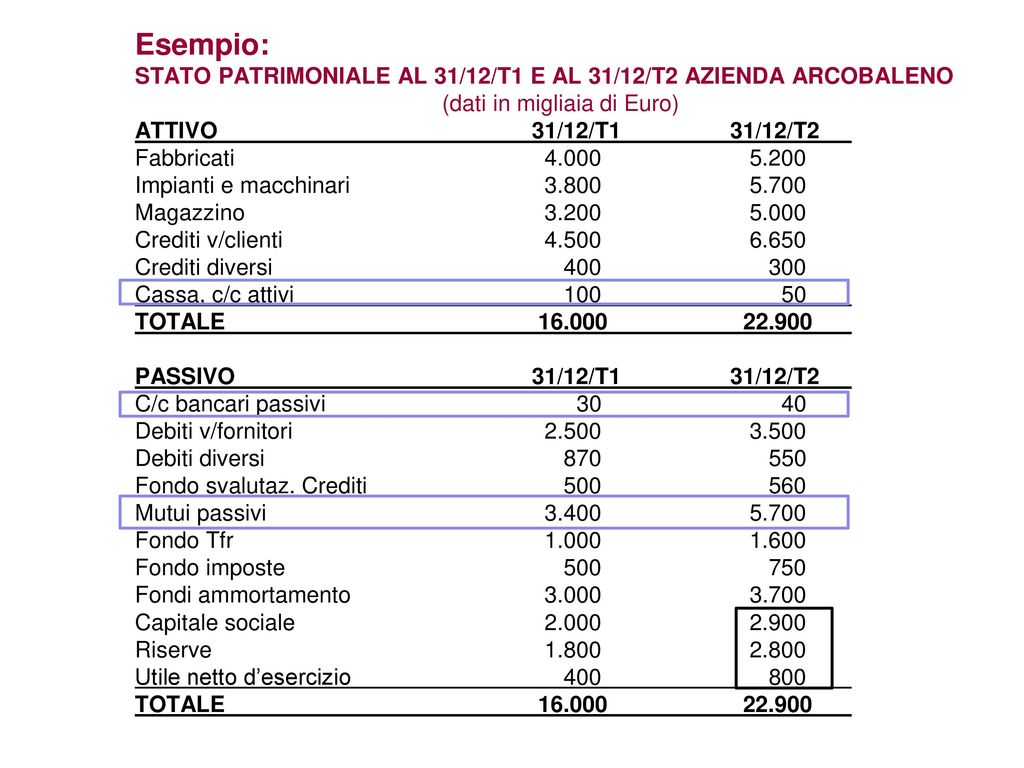

Schema cii 1 crediti v clienti crediti comm li diversi clienti c costi anticipati cambiali attive allo sconto all incasso fatture da emettere crediti e cambiali insolute al netto di. Sono le due parti in cui è suddiviso lo stato patrimoniale e si trovano rispettivamente a sinistra attivo e a destra passivo. Ciò significa che la somma delle attività deve corrispondere alla somma delle passività. 3 stato patrimoniale passivo.

Sovrapprezzi interessi di conguaglio. Attivo dello stato patrimoniale a crediti verso soci. Totale attivita immobilizzazioni materiali. Stato patrimoniale e conto economico.

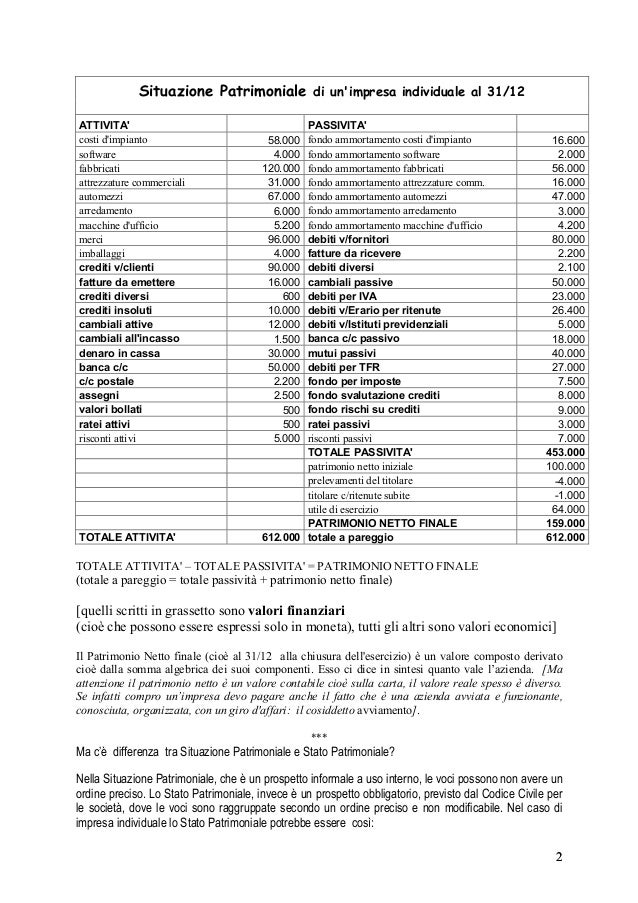

Esso nello stato patrimoniale viene ulteriormente suddiviso in. La voce è dedicata ai soli versamenti dovuti dai soci per la sottoscrizione di capitale sociale e per la copertura di perdite ed eventualmente di importi strettamente connessi per es. In economia aziendale lo stato patrimoniale è uno dei documenti che insieme al conto economico rendiconto finanziario e nota integrativa compone il bilancio d esercizio. Attività finanziarie che non costituiscono immobilizzazioni c iii.

Lo Stato Patrimoniale

La Vendita Di Beni E Servizi Ed Il Regolamento Dei Crediti Commerciali Corso Di Economia Aziendale 08 01 Ppt Scaricare

Collocamento Voci Stato Patrimoniale Docsity

Lo Stato Patrimoniale

Http Www Formedil It Wp Content Uploads 2012 08 Schema Di Bilancio Tipo Scuole Edili Pdf

Stato Patrimoniale Unicatt Stato Patrimoniale Attivo Crediti Vs Soci Per Studocu

Lo Stato Patrimoniale

2

Perdite Su Crediti E Un Conto Economico Con Il Meno In Dare E Il Piu In Avere Giovanni Carlini

2

2

Http Www Dsg Univr It Documenti Occorrenzains Matdid Matdid527251 Pdf

Http Eng Fondazionecorti It Wp Content Uploads 2014 09 Bilancio E Nota Integrativa 2013 Pdf

Http Www Formedil It Wp Content Uploads 2012 08 Schema Di Bilancio Tipo Scuole Edili Pdf

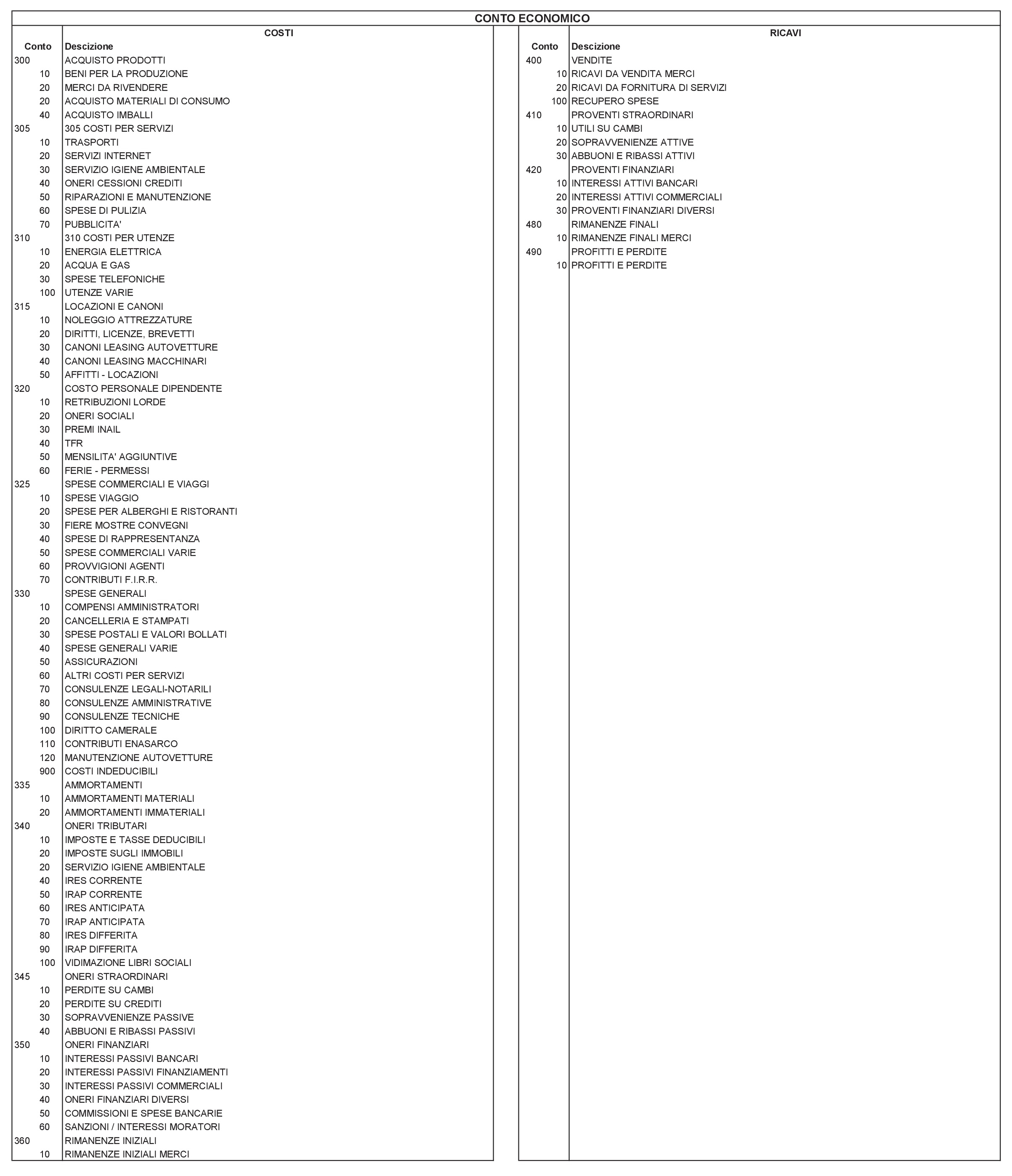

Piano Dei Conti Contabilita Economia Aziendale Docsity

Posizionamento Conti Nello Stato Patrimoniale E Conto Economico Studocu

2

Https Www Unitus It Public Platforms 13 Cke Contents 2236 3621a60d 42db 47f6 B99e 7c43d35455f7 Soluzione 20fac Simile Pdf

1

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

Stato Patrimoniale Wikipedia

Situazione Di Equilibrio Patrimoniale

Stato Patrimoniale E Conto Economico Docu Plus

Accantonamento A Fondo Svalutazione Crediti

2

Guida Riclassificazione Stato Patrimoniale Docsity

2

2

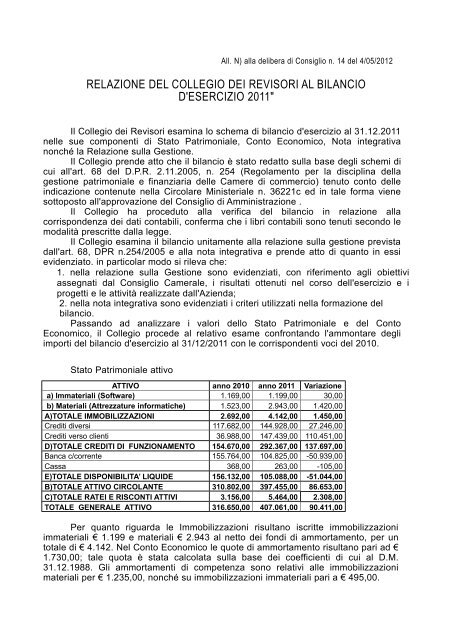

Relazione Del Collegio Dei Revisori Al Bilancio D Esercizio 2011

Analisi Di Bilancio La Conosci Gli Indici Importanti Per La Banca

Capitale Circolante Definizione Calcolo Ed Indici Della Crisi D Impresa

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

2

A T T I V I T A Euro P A S S I V I T A Euro Pdf Download Gratuito

2

Https Www Quartettomilano It Wp Content Uploads 2016 05 Rapporto Dei Revisori 2009 Pdf

2

Riclassificazioni Conto Ec E Stato Patrimoniale Docsity

2

2

Https Www Emitfeltrinelli It Wp Content Uploads 2019 01 Bilancio Emit Fetlrinelli 2017 Pdf

Https Consorziofelceti It Sites Consorziofelceti It Files Nota 20integrativa 20al 20bilancio 202016 Pdf

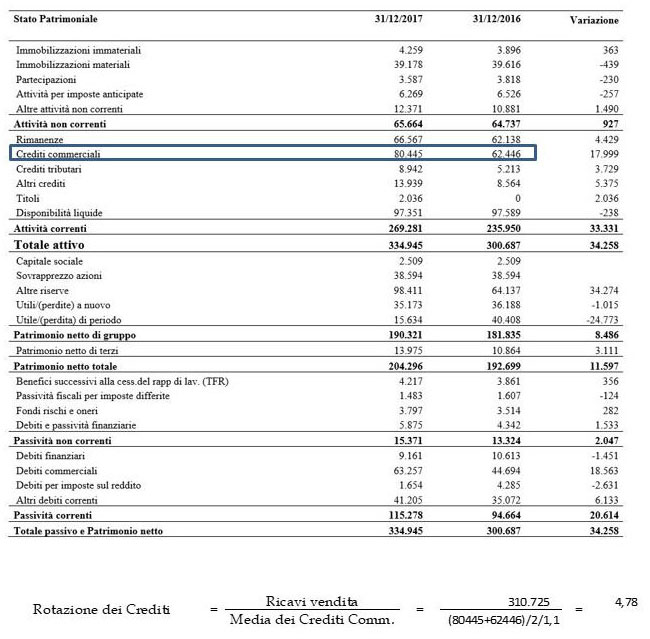

Come Analizzare I Crediti Commerciali Calcolare Il Dso E L Indice Di Rotazione Dei Crediti

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gcs3nyayiacdztyezgqazru Kqzerbq0do99ivxjab8akhzcjlmz Usqp Cau

Https Www Segretaricomunalivighenzi It Archivio 2020 Marzo I Piccoli Comuni E Il Nuovo Stato Pdf

Https Www Unibocconi It Wps Wcm Connect Fd9c69ff 63b0 4cae Bff7 732d6d76e18b Bst Bilancio Generale Al 30 06 2012 Definitivo Pdf Mod Ajperes Usedefaulttext 0 Usedefaultdesc 0

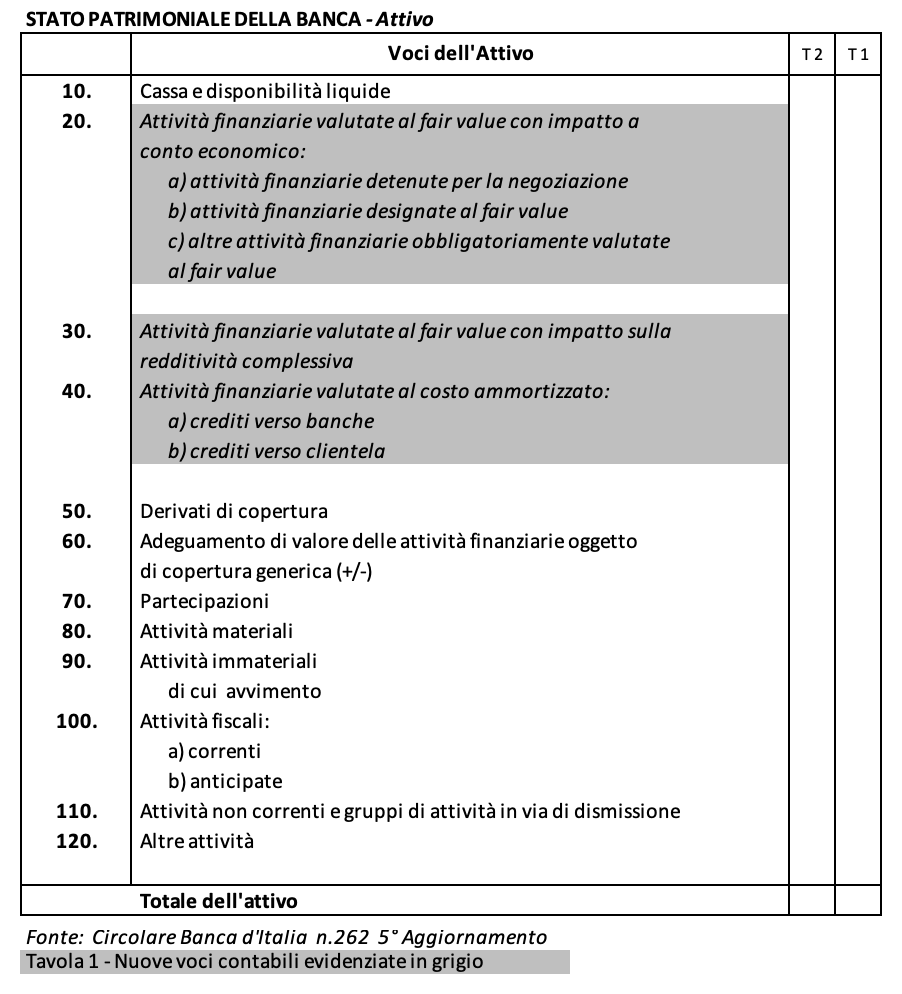

Ifrs9 Le Implicazioni Sul Bilancio Delle Banche

Http Ime Mondadorieducation It Extra 978882474671 Extra 978882473882 Costa Prontivia L Tomo L Z Esercizi Svolti Uni B 03 Lez 5 Tomo L Uni B L2 5 Pdf

2

2

2

Https Www Agea Gov It Portal Pls Portal Docs 1 4188205 Pdf

La Riclassificazione Dei Valori Di Bilancio Studio Simone

Https Www Oaslazio It Doc Bilancio Consuntivo Consuntivo 2016 04 Statopatrimoniale 2016 Pdf

Baef Schemi Riclassificazione Studocu

Stato Patrimoniale Apertura Dei Conti Pmi It

Contabilita Generale La Contabilita Aziendale

2

Di Giovanni Maria Garegnani Pdf Free Download

Https Www Ausl Fe It Azienda Staff Direzionali Servizi Di Staff Bilanci E Programmazione 05 B Stato Patrimoniale E Conto Economico Pdf

L Iscrizione Del Fondo Svalutazione Crediti Nel Bilancio D Esercizio Fisco 7

2

2

Https Www Fsgc Sm Wp Content Uploads 2018 06 Bilancio 2017 Tre Penne Pdf

2

Il Piano Dei Conti Guida Pratica Alla Contabilita Contabilita Facile

Scritture Contabili Attualizzazione Crediti

2

La Dinamica Finanziaria Ppt Scaricare

Stato Patrimoniale E Conto Economico Differenze E Analisi Alzarating

Http Www Monfalconeport It Public Amm Trasparente Bilancio 20aspm 202015 20 20delib 20n 205 Cons 20del 2029 04 2016 Pdf

Riepilogo Stato Patrimoniale E Conto Economico Fad

Https Www Commercialistatelematico Com Documents 46702

Http Www Riminiholding It Sites Default Files Bilanci Societa 07 Nota Integrativa Versione Definitiva 1178791330 1314347615 Pdf

Http Www Cvm An It Wp Content Uploads 2018 07 Bilancio Definitivo 2017 Assemblea Sp Pdf

2

Https Www Mondadorieducation It Risorse Media Secondaria Secondo Strumenti Strumenti 37 Pag 40 66 Cl4 Str37 Pdf

Https Www Emitfeltrinelli It Wp Content Uploads 2019 01 Bilancio Emit Fetlrinelli 2017 Pdf

2

Http Www Dsg Univr It Documenti Occorrenzains Matdid Matdid375539 Pdf

Redazione Situazione Di Cassa E Patrimoniale Per La Prima Volta

Https Www Fsgc Sm Wp Content Uploads 2020 05 Bilancio 2019 Folgore Pdf

2

2

Https Www Mise Gov It Images Stories Recuperi Impresa Internazionalizzazione Dgmerc Sistema Camerale Phpbkirqu Pdf

Https Www Quartettomilano It Wp Content Uploads 2016 05 Rapporto Dei Revisori 2008 Pdf

2

Resultat De Recherche D Images Pour Stato Patrimoniale Di Un Paese

2

Riepilogo Stato Patrimoniale E Conto Economico Fad

Vol 3 Es 13 1 Rielaborazione E Analisidi Bilancio Docsity

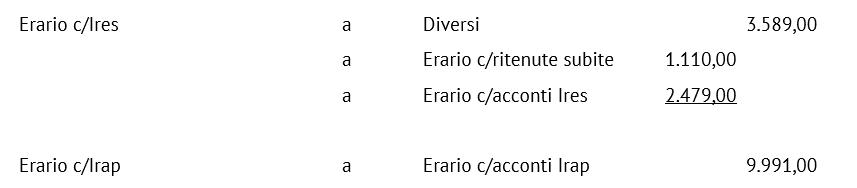

La Check List E I Controlli Su Debiti E Crediti Per Imposte D Esercizio Euroconference News

Bilancio D Esercizio Al 31 12 17